बैंकिङ जोखिम र यसको एकीकृत व्यवस्थापन

विषय प्रवेश:

जोखिमलाई सामान्य अर्थमा अपेक्षित नतिजा वा योजनाबद्ध उद्देश्य प्राप्तिमा आउन सक्ने विचलन (Deviation) वा अनिश्चितताका रूपमा लिइन्छ । कुनै पनि व्यवसाय सञ्चालन गर्दा जोखिम स्वतः सिर्जना हुन्छ र व्यवसायको विस्तारसँगै यसको मात्रा पनि बढ्दै जान्छ। बैंकिङ व्यवसाय मूलतः “अरूको पैसा“ (Other people’s money) परिचालन गर्ने व्यवसाय भएकोले यहाँ जोखिमको व्यवस्थापन झनै संवेदनशील हुन्छ । जोखिम र प्रतिफल (Risk and Return) बीच प्रत्यक्ष सम्बन्ध हुन्छ; सामान्यतया उच्च जोखिमले उच्च प्रतिफलको सम्भावना बोकेको हुन्छ । जोखिम व्यवस्थापन केवल नोक्सानीबाट बच्ने संयन्त्र मात्र नभई यो संस्थाको दिगो विकास, वित्तीय स्थायित्व र निक्षेपकर्ताको हित संरक्षण सुनिश्चित गर्ने एक रणनीतिक औजार हो ।

Advertisement 1

२. जोखिमका प्रकारहरू (Types of Risk)

वित्तीय जोखिम (Financial Risk) : वित्तीय जोखिम भन्नाले त्यस्तो जोखिमलाई बुझाउँछ, जसले संस्थाको वित्तीय अवस्था, वासलात (Balance Sheet), नाफा–नोक्सान हिसाब तथा नगद प्रवाहमा प्रत्यक्ष र तत्काल प्रभाव पार्दछ। यस अन्तर्गत निम्न प्रमुख जोखिमहरू पर्दछन्:

Advertisement 2

- कर्जा जोखिम (Credit Risk) : ऋणीले बैंकसँग भएको सम्झौताअनुसार तोकिएको समयमा साँवा तथा ब्याज भुक्तानी गर्न नसक्दा वा नगर्दा संस्थालाई हुने नोक्सानीलाई कर्जा जोखिम भनिन्छ। यो बैंकहरूको सबैभन्दा प्रमुख वित्तीय जोखिम मानिन्छ।

- बजार जोखिम (Market Risk) :बजारका विभिन्न सूचकहरू, जस्तै ब्याजदर, विदेशी विनिमय दर तथा शेयर मूल्यमा हुने उतारचढावका कारण बैंकको आम्दानी वा पूँजीमा पर्न सक्ने नकारात्मक प्रभावलाई बजार जोखिम भनिन्छ। यसका प्रमुख प्रकारहरू निम्न छन्:

ब्याजदर जोखिम (Interest Rate Risk):

ब्याजदरमा हुने परिवर्तनले बैंकको खुद ब्याज आम्दानी (Net Interest Income – NII) वा नेटवर्थमा पार्ने असरलाई ब्याजदर जोखिम भनिन्छ।

Advertisement 3

विदेशी विनिमय जोखिम (Forex Risk):

विदेशी मुद्राको विनिमय दरमा हुने अस्थिरताका कारण बैंकको नाफा, पूँजी वा सम्पत्तिमा पर्न सक्ने नकारात्मक प्रभावलाई विदेशी विनिमय जोखिम भनिन्छ।

- तरलता जोखिम (Liquidity Risk) :निक्षेपकर्ताहरूले पैसा फिर्ता माग्दा वा बैंकले आफ्ना अल्पकालीन दायित्वहरू भुक्तानी गर्नुपर्दा पर्याप्त नगद वा तरल सम्पत्ति जुटाउन नसक्ने अवस्थालाई तरलता जोखिम भनिन्छ।

गैर–वित्तीय जोखिम (Non-Financial Risk): यी जोखिमहरू उत्पन्न हुँदा तत्काल प्रत्यक्ष वित्तीय नोक्सानी नदेखिन सक्छ, तर दीर्घकालमा यिनले संस्थालाई ठूलो आर्थिक संकट वा प्रतिष्ठागत क्षति पुर्याउन सक्छन्। विशेष कुरा के छ भने, अधिकांश गैर-वित्तीय जोखिम अन्ततः वित्तीय जोखिमकै रूपमा परिणत हुन्छन्।

- सञ्चालन जोखिम (Operational Risk) : आन्तरिक प्रक्रियाको कमजोरी, कर्मचारीको गल्ती वा जालसाजी (Internal Fraud), प्रविधिमा आउने समस्या, वा बाह्य घटनाहरू (जस्तै: प्राकृतिक प्रकोप) का कारण उत्पन्न हुने जोखिमलाई सञ्चालन जोखिम भनिन्छ।

- कानुनी जोखिम (Legal Risk) :बैंकले कानुनी प्रावधान, सम्झौता वा नियामकीय शर्तहरू पालना नगर्दा हुने कानुनी कारबाही, जरिवाना वा मुद्दा–मामिलाबाट उत्पन्न हुने नोक्सानीलाई कानुनी जोखिम भनिन्छ।

- प्रतिष्ठागत जोखिम (Reputation Risk) :सर्वसाधारणमा बैंकप्रति नकारात्मक धारणा विकसित भई संस्थाको ख्याति वा गुडविल (Goodwill) मा ह्रास आउनुलाई प्रतिष्ठागत जोखिम भनिन्छ।

- रणनीतिक जोखिम (Strategic Risk): गलत व्यावसायिक निर्णय लिँदा, रणनीतिहरू प्रभावकारी रूपमा कार्यान्वयन हुन नसक्दा, वा बजारको परिवर्तनअनुसार संस्थाले आफूलाई अनुकूल बनाउन नसक्दा उत्पन्न हुने जोखिमलाई रणनीतिक जोखिम भनिन्छ।

- मानव संसाधन जोखिम (HR Risk): दक्ष तथा क्षमतावान कर्मचारीहरूलाई टिकाइराख्न नसक्दा (Brain Drain) वा कर्मचारीको कार्यक्षमतामा ह्रास आउँदा उत्पन्न हुने जोखिमलाई मानव संसाधन जोखिम भनिन्छ।

३. प्रणालीगत तथा गैर–प्रणालीगत जोखिम (Systemic and Unsystematic Risk)

- प्रणालीगत जोखिम (Systemic Risk): यो त्यस्तो जोखिम हो, जसले कुनै एउटा बैंकलाई मात्र नभई सम्पूर्ण बैंकिङ प्रणाली वा समग्र अर्थतन्त्रलाई नै नकारात्मक प्रभाव पार्दछ। वित्तीय संस्थाहरूबीचको अन्तरसम्बन्धका कारण एउटा संस्थामा आएको संकट अन्य संस्थाहरूमा समेत फैलिन सक्छ, जसले प्रणालीगत जोखिम सिर्जना गर्दछ।

- गैर–प्रणालीगत वा केन्द्रीकृत जोखिम (Unsystematic/Concentration Risk): यो जोखिम कुनै विशेष संस्था, क्षेत्र वा ग्राहकमा मात्र सीमित हुन्छ। उदाहरणका लागि, कुनै बैंकले आफ्नो अधिकांश लगानी एउटै क्षेत्रमा (जस्तै: घरजग्गा क्षेत्र) केन्द्रित गरेको अवस्थामा उक्त क्षेत्रमा समस्या उत्पन्न भएमा बैंक पनि जोखिममा पर्न सक्छ। यस्तो जोखिमलाई लगानीको विविधीकरण (Diversification) मार्फत न्यूनीकरण गर्न सकिन्छ।

३. बैंकिङ जोखिम र यसका प्रकारहरू (Banking Risks and Its Types):

1. कर्जा जोखिम (Credit Risk)

कर्जा जोखिम भनेको ऋणी वा काउन्टरपार्टीले सम्झौताबमोजिम तोकिएको समयमा साँवा, ब्याज वा अन्य सुविधाहरू भुक्तानी गर्न नसक्दा वा नियतवश नगर्दा बैंकलाई हुने वित्तीय नोक्सानीको सम्भावना हो। यो बैंकको सबैभन्दा प्रमुख र ठूलो जोखिम मानिन्छ।

कर्जा जोखिमका प्रकारहरू:

कर्जा अधिकेन्द्रित जोखिम (Credit Concentration Risk)

बैंकले कुनै निश्चित क्षेत्र, एकै व्यक्ति वा सीमित उत्पादनहरूमा मात्र ठूलो मात्रामा कर्जा केन्द्रित गर्दा सिर्जना हुने जोखिमलाई कर्जा अधिकेन्द्रित जोखिम भनिन्छ।

काउन्टरपार्टी जोखिम (Counterparty Risk)

सम्झौतामा संलग्न दोस्रो पक्ष, जस्तै आपूर्तिकर्ता वा डिलर, असफल हुँदा सिर्जना हुने वित्तीय जोखिमलाई काउन्टरपार्टी जोखिम भनिन्छ।

धितो सुरक्षण जोखिम (Collateral Risk)

धितोको रूपमा रहेको सम्पत्तिको मूल्यमा ह्रास आउँदा वा धितो बिक्री हुन नसक्दा कर्जा असुली प्रभावित हुने अवस्थालाई धितो सुरक्षण जोखिम भनिन्छ।

देशगत जोखिम (Country Risk)

कुनै देशको आर्थिक वा राजनीतिक अस्थिरताका कारण त्यहाँका ऋणीहरूले भुक्तानी गर्न नसक्ने अवस्थालाई देशगत जोखिम भनिन्छ।

डिफल्ट जोखिम (Default Risk)

ऋणीले साँवा तथा ब्याज पूर्ण वा आंशिक रूपमा भुक्तानी गर्न नसक्ने वास्तविक अवस्थालाई डिफल्ट जोखिम भनिन्छ।

असुली जोखिम (Recovery Risk)

कर्जा खराब भइसकेपछि धितो लिलाम वा अन्य प्रक्रियाबाट रकम असुल गर्न कठिनाइ हुने अवस्थालाई असुली जोखिम भनिन्छ।

2. सञ्चालन जोखिम (Operational Risk):

आन्तरिक प्रक्रिया, मानिस, प्रविधि वा बाह्य घटनाका कारण सिर्जना हुने अवरोध वा नोक्सानीलाई सञ्चालन जोखिम भनिन्छ।

सञ्चालन जोखिमका प्रकारहरू

आन्तरिक तथा बाह्य जालसाजी जोखिम (Internal and External Fraud Risk)

कर्मचारी वा बाह्य व्यक्तिबाट हुने चोरी, ठगी वा जालसाजीलाई आन्तरिक तथा बाह्य जालसाजी जोखिम भनिन्छ।

रोजगारी अभ्यास तथा कार्यस्थल सुरक्षा जोखिम (Employment Practices and Workplace Safety Risk)

श्रम ऐन वा सुरक्षा मापदण्ड पालना नहुँदा उत्पन्न हुने कानुनी वा वित्तीय दायित्वलाई रोजगारी अभ्यास तथा कार्यस्थल सुरक्षा जोखिम भनिन्छ।

भौतिक सम्पत्तिमा क्षति जोखिम (Physical Asset Damage Risk)

प्राकृतिक प्रकोप, आगलागी वा आतङ्ककारी क्रियाकलापका कारण बैंकको भवन वा मेसिनरीमा हुने क्षतिलाई भौतिक सम्पत्तिमा क्षति जोखिम भनिन्छ।

व्यवसाय अवरोध तथा प्रणालीगत असफलता जोखिम (Business Disruption and System Failure Risk)

हार्डवेयर, सफ्टवेयर वा प्रविधिमा आउने खराबी, जस्तै सर्भर डाउन, का कारण हुने नोक्सानीलाई व्यवसाय अवरोध तथा प्रणालीगत असफलता जोखिम भनिन्छ।

कार्यान्वयन तथा प्रक्रिया व्यवस्थापन जोखिम (Execution and Process Management Risk)

कारोबार प्रविष्टिमा हुने गल्ती वा मेकर–चेकर पद्धति असफल हुँदा उत्पन्न हुने जोखिमलाई कार्यान्वयन तथा प्रक्रिया व्यवस्थापन जोखिम भनिन्छ।

3.बजार जोखिम (Market Risk)

बजारका सूचकहरूमा हुने उतारचढावका कारण बैंकको आम्दानी वा पूँजीमा पर्न सक्ने नकारात्मक प्रभावलाई बजार जोखिम भनिन्छ।

बजार जोखिमका प्रकारहरू

ब्याजदर जोखिम (Interest Rate Risk)

ब्याजदरमा आउने परिवर्तनले बैंकको खुद ब्याज आम्दानी वा नेटवर्थमा पार्ने असरलाई ब्याजदर जोखिम भनिन्छ।

ग्याप वा मिसम्याच जोखिम (Gap or Mismatch Risk)

सम्पत्ति र दायित्वको परिपक्वता अवधि नमिल्दा उत्पन्न हुने जोखिमलाई ग्याप वा मिसम्याच जोखिम भनिन्छ।

बेसिस जोखिम (Basis Risk)

विभिन्न सम्पत्ति तथा दायित्वको ब्याजदर परिवर्तन हुने अनुपात फरक हुँदा सिर्जना हुने जोखिमलाई बेसिस जोखिम भनिन्छ।

यिल्ड कर्भ जोखिम (Yield Curve Risk)

अल्पकालीन तथा दीर्घकालीन ब्याजदरबीचको सम्बन्धमा आउने परिवर्तनबाट उत्पन्न हुने जोखिमलाई यिल्ड कर्भ जोखिम भनिन्छ।

4. विदेशी विनिमय जोखिम (Foreign Exchange Risk)

विदेशी मुद्राको विनिमय दरमा हुने उतारचढावले बैंकको पूँजी तथा नाफामा पार्ने नकारात्मक प्रभावलाई विदेशी विनिमय जोखिम भनिन्छ।

स्पट पोजिसन जोखिम (Spot Position Risk)

तत्काल गरिने खरिद–बिक्रीबाट उत्पन्न हुने जोखिमलाई स्पट पोजिसन जोखिम भनिन्छ।

फरवार्ड पोजिसन जोखिम (Forward Position Risk)

भविष्यमा गरिने सम्झौताका कारण सिर्जना हुने जोखिमलाई फरवार्ड पोजिसन जोखिम भनिन्छ।

मिश्रित जोखिम (Combination Risk)

स्पट तथा फरवार्ड दुवै कारोबारको संयोजनबाट उत्पन्न हुने जोखिमलाई मिश्रित जोखिम भनिन्छ।

5. तरलता जोखिम (Liquidity Risk)

बैंकले आफ्ना अल्पकालीन दायित्वहरू भुक्तानी गर्न आवश्यक पर्ने पर्याप्त नगद वा तरल सम्पत्ति जुटाउन नसक्ने अवस्थालाई तरलता जोखिम भनिन्छ।

तरलता जोखिमका प्रकारहरू (Types of Liquidity Risk)

फन्डिङ जोखिम (Funding Risk)

निक्षेपकर्ताले पैसा फिर्ता माग्दा बैंकमा नगद अभाव हुने अवस्थालाई फन्डिङ जोखिम भनिन्छ।

समय जोखिम (Time Risk)

अपेक्षित नगद प्रवाह समयमै प्राप्त नहुने अवस्थालाई समय जोखिम भनिन्छ।

कल जोखिम (Call Risk)

सम्भावित दायित्व भुक्तानी गर्नुपर्ने अवस्था वा नयाँ व्यावसायिक अवसर गुम्ने जोखिमलाई कल जोखिम भनिन्छ।

बजार तरलता जोखिम (Market Liquidity Risk)

बजारमा सम्पत्ति बिक्री गरेर तुरुन्तै नगदमा रूपान्तरण गर्न नसकिने अवस्थालाई बजार तरलता जोखिम भनिन्छ।

6. वातावरणीय तथा सामाजिक जोखिम (Environmental and Social Risk)

बैंकले लगानी गरेका आयोजनाहरूले वातावरण वा समाजमा पार्न सक्ने नकारात्मक प्रभावका कारण बैंकलाई हुने वित्तीय वा प्रतिष्ठागत क्षतिलाई वातावरणीय तथा सामाजिक जोखिम भनिन्छ।

वातावरणीय तथा सामाजिक जोखिमका प्रभाव तथा वर्गीकरण (Impact Classification of ESRM Risk)

प्रत्यक्ष जोखिम (Direct Risk)

बैंकले धितोको रूपमा लिएको जमिन वा उद्योग वातावरणीय प्रदूषणका कारण बन्द हुनु वा मूल्य घट्नु प्रत्यक्ष जोखिम हो।

अप्रत्यक्ष जोखिम (Indirect Risk)

ऋणीको व्यवसाय वातावरणीय जरिवाना वा सामाजिक विरोधका कारण संकटमा परेर बैंकको कर्जा असुली प्रभावित हुनुलाई अप्रत्यक्ष जोखिम भनिन्छ।

प्रतिष्ठागत जोखिम (Reputational Risk)

विवादास्पद आयोजनामा लगानी गरेका कारण जनतामा बैंकप्रति नकारात्मक धारणा बन्नुलाई प्रतिष्ठागत जोखिम भनिन्छ।

४. जोखिम व्यवस्थापन (Risk Management):

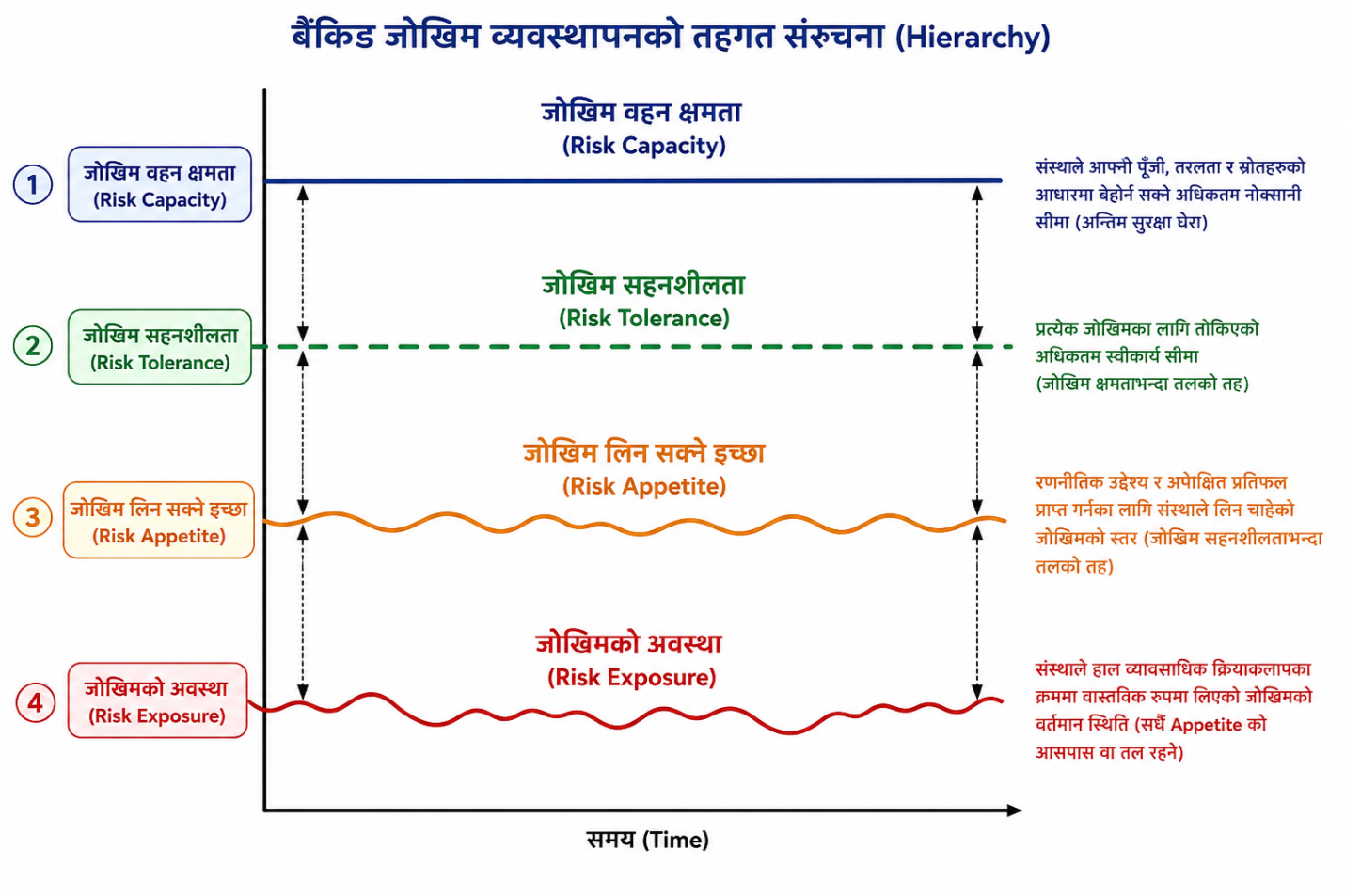

बैंक तथा वित्तीय संस्थाहरूमा जोखिम व्यवस्थापन भनेको सम्भावित जोखिमहरूको पहिचान गर्ने, तिनको मापन वा मूल्याङ्कन गर्ने, नियमित अनुगमन गर्ने तथा जोखिम न्यूनीकरणका लागि आवश्यक रणनीतिहरू निर्माण गरी कार्यान्वयन गर्ने एक व्यवस्थित प्रक्रिया हो। यसले संस्थाको वित्तीय सामर्थ्य वा जोखिम वहन क्षमता (Risk Capacity) र नाफा आर्जनका लागि संस्थाले लिन सक्ने वा लिन चाहेको जोखिमको इच्छा (Risk Appetite) बीच उचित सन्तुलन कायम गर्दछ। जोखिम व्यवस्थापनको मुख्य उद्देश्य जोखिमलाई पूर्ण रूपमा निर्मूल पार्नु वा शून्यमा झार्नु नभई, त्यसलाई संस्थाको स्वीकार्य सीमा (Tolerance Limit) भित्र राख्नु तथा सम्भावित अनिश्चिततालाई व्यवस्थित गर्दै संस्थाको दिगो विकास सुनिश्चित गर्नु हो। प्रभावकारी जोखिम व्यवस्थापनले संस्थाको जोखिमअनुसार समायोजित प्रतिफल (Risk-Adjusted Return) सुनिश्चित गर्दै अपेक्षित प्रतिफल र वास्तविक नतिजाबीचको विचलनलाई न्यून गर्न मद्दत गर्दछ। यस प्रक्रियाले संस्थागत सुशासनलाई मजबुत बनाउनुका साथै वित्तीय प्रणालीप्रतिको सार्वजनिक विश्वास कायम राख्न र निक्षेपकर्ताको हित संरक्षण गर्न महत्वपूर्ण भूमिका निर्वाह गर्दछ।

जोखिम व्यवस्थापनका चरणहरू (Steps of Risk Management)

१. जोखिमको पहिचान, विश्लेषण तथा मापन (Risk Identification, Analysis and Measurement)

जोखिम व्यवस्थापनको पहिलो तथा आधारभूत चरण व्यवसायमा अन्तर्निहित सम्भावित जोखिमहरूको पहिचान गर्नु हो। बैंकले सञ्चालन गर्ने प्रत्येक कारोबार वा क्रियाकलापमा कुन प्रकारको जोखिम, जस्तै कर्जा, बजार वा सञ्चालन जोखिम, विद्यमान छ र त्यसले संस्थाको पोर्टफोलियो तथा पूँजीमा कस्तो प्रभाव पार्न सक्छ भन्ने विश्लेषण गरिन्छ। जोखिमको मात्रा निर्धारण गर्न विभिन्न तथ्याङ्कीय विधिहरू, जस्तै Standard Deviation, तथा वित्तीय औजारहरूको प्रयोग गरी परिमाणात्मक मापन गरिन्छ। यस प्रक्रियाले भविष्यमा हुन सक्ने सम्भावित नोक्सानीको पूर्वानुमान गर्न सहयोग पुर्याउँछ।

२. योजना निर्माण तथा मार्गचित्र तयार गर्ने चरण (Planning and Roadmap Development)

जोखिमको पहिचान तथा मापनपछि ती जोखिमहरूलाई कसरी व्यवस्थापन गर्ने भन्ने विषयमा दीर्घकालीन मार्गचित्र तयार गरिन्छ। यस चरणमा संस्थाको समग्र व्यावसायिक रणनीतिसँग मेल खाने गरी जोखिम व्यवस्थापनसम्बन्धी आवश्यक निर्देशिका तथा कार्ययोजनाहरू निर्माण गरिन्छ। योजना निर्माण गर्दा संस्थाको वर्तमान अवस्था, उपलब्ध स्रोत–साधन तथा भविष्यमा आउन सक्ने सम्भावित चुनौतीहरूलाई विशेष ध्यान दिइन्छ।

३. नीति, संरचना तथा कार्यविधि तर्जुमा (Policy, Structure and Framework Formulation)

यस चरणमा संस्थाको कार्यप्रकृतिअनुसार उपयुक्त नीति, रणनीति तथा संगठनात्मक संरचनाको निर्माण गरिन्छ। साथै, जोखिमको स्तर र त्यसलाई सम्बोधन गर्ने प्राथमिकता निर्धारण गर्न ‘Risk Matrix’ तयार गरिन्छ।

सञ्चालक समितिले संस्थाको जोखिम वहन क्षमता तथा जोखिम लिन सक्ने इच्छाका आधारमा स्वीकार्य जोखिम सीमाहरू निर्धारण गर्दछ।

४. रणनीतिक कार्यान्वयन तथा आन्तरिक नियन्त्रण (Strategic Implementation and Internal Control)

तयार गरिएका नीति तथा योजनाहरूलाई व्यवहारमा कार्यान्वयन गरिन्छ। यस क्रममा जोखिमलाई स्वीकार गर्ने, पन्छाउने, बीमा वा सह-वित्तीयकरणमार्फत बाँडफाँड गर्ने वा आन्तरिक नियन्त्रणद्वारा न्यूनीकरण गर्ने रणनीतिहरू अवलम्बन गरिन्छ। कार्यान्वयनलाई प्रभावकारी बनाउन मेकर–चेकर प्रणाली, द्वैध नियन्त्रण तथा कार्य विभाजनजस्ता सुदृढ आन्तरिक नियन्त्रण प्रणालीहरू लागू गरिन्छ।

५. अनुगमन तथा प्रतिवेदन (Monitoring and Reporting)

जोखिमको अवस्था तथा तोकिएका सीमाहरूको नियमित अनुगमन गरिन्छ। यसका लागि प्रभावकारी व्यवस्थापन सूचना प्रणालीको प्रयोग गरिन्छ, जसले जोखिम प्रोफाइलमा आउने परिवर्तनबारे समयमै जानकारी प्रदान गर्दछ।

अनुगमनबाट प्राप्त विवरण तथा जोखिमको वर्तमान अवस्थाबारे उच्च व्यवस्थापन, जोखिम व्यवस्थापन समिति तथा सञ्चालक समितिलाई नियमित रूपमा प्रतिवेदन पेश गरिन्छ।

६. मूल्याङ्कन तथा पृष्ठपोषण (Evaluation and Feedback)

अन्तिम चरणमा अवलम्बन गरिएका रणनीति, कार्यविधि तथा संरचनाहरूको प्रभावकारिता र उपलब्धिको नियमित मूल्याङ्कन गरिन्छ। यदि कुनै रणनीति प्रभावकारी देखिएन वा व्यावसायिक वातावरणमा परिवर्तन आयो भने प्राप्त पृष्ठपोषणका आधारमा नीति तथा प्रक्रियाहरूमा आवश्यक सुधार तथा परिमार्जन गरिन्छ।

यस प्रक्रियाले संस्थालाई भविष्यदर्शी बनाउँदै निरन्तर सुधार तथा दिगो विकासको मार्गमा अघि बढ्न सहयोग पुर्याउँछ।

बैंक तथा वित्तीय संस्थाहरूमा जोखिम व्यवस्थापन रणनीतिहरू:

बैंक तथा वित्तीय संस्थाहरूले पहिचान गरिएका जोखिमहरूलाई आफ्नो वहन क्षमता तथा व्यावसायिक उद्देश्यका आधारमा व्यवस्थापन गर्न विभिन्न रणनीतिहरू अवलम्बन गर्दछन्।

Risk Sharing (जोखिम बाँडफाँड)

Risk Sharing भन्नाले बैंकले आफूले मात्र वहन गर्न नसक्ने वा क्षमताभन्दा बढी भएको जोखिमलाई अन्य बैंक तथा वित्तीय संस्थाहरूसँग साझेदारी गर्ने रणनीति हो। नेपालको बैंकिङ प्रणालीमा यसको प्रमुख उदाहरण सह–वित्तीयकरण कर्जा (Consortium Financing) हो। दुई वा दुईभन्दा बढी बैंक तथा वित्तीय संस्थाहरू मिलेर एउटै ऋणी वा आयोजनामा कर्जा प्रवाह गर्छन् र जोखिम तथा प्रतिफल दुवै आपसमा बाँडफाँड गर्दछन्।

Risk Transfer (जोखिम स्थानान्तरण)

Risk Transfer भन्नाले बैंकले आफ्नो वासलातबाट जोखिमलाई हटाएर तेस्रो पक्ष वा अन्य संस्थामा सार्ने प्रक्रिया हो। कर्जा, निक्षेप वा भौतिक सम्पत्तिको बीमा गरेर सम्भावित वित्तीय नोक्सानीलाई बीमा कम्पनीमा स्थानान्तरण गरिन्छ। ब्याजदर तथा विदेशी विनिमयमा हुने उतारचढावको जोखिम न्यूनीकरण गर्न स्वाप्स, फर्वार्ड्स र फ्युचर्स जस्ता डेरिभेटिभ उपकरणहरूको प्रयोग गरिन्छ। साना निक्षेपकर्ताहरूको जोखिम घटाउन निक्षेप तथा कर्जा सुरक्षण कोषमार्फत निक्षेपको सुरक्षण गरिन्छ।

Risk Avoidance (जोखिम पन्छाउने)

Risk Avoidance भनेको जब कुनै कार्य गर्दा जोखिमको मात्रा संस्थाको क्षमताभन्दा बाहिर हुन्छ वा प्रतिफलको तुलनामा जोखिम अत्यधिक हुन्छ, त्यस्तो कार्य नै नगर्ने रणनीति हो।

बैंकले अत्यधिक जोखिमयुक्त क्षेत्रमा लगानी नगर्ने, निश्चित सीमा भन्दा बाहिरको कारोबार स्वीकार नगर्ने, वा आफ्नो Risk Appetite भन्दा बाहिरका ग्राहकहरूसँग व्यावसायिक सम्बन्ध नराख्ने नीति अपनाउँछ।

Risk Mitigation (जोखिम न्यूनीकरण)

Risk Mitigation भन्नाले जोखिमलाई पूर्ण रूपमा हटाउन नसकिने अवस्थामा त्यसको प्रभाव वा सम्भावित नोक्सानीलाई कम गर्ने प्रयास हो। मेकर–चेकर प्रणाली र द्वैध नियन्त्रण प्रणाली लागू गरी सञ्चालन जोखिम न्यूनीकरण गरिन्छ। “सबै अण्डा एउटै टोकरीमा नराख्ने” सिद्धान्त अनुसार लगानीलाई विभिन्न क्षेत्र, उत्पादन र ग्राहकहरूमा फैलाएर जोखिमको केन्द्रीकरण घटाइन्छ। स्पष्ट कार्यविधि तथा थ्री लाइन अफ डिफेन्स जस्ता संरचनाहरूको प्रयोगबाट जोखिमलाई स्वीकार्य सीमाभित्र राखिन्छ।

६. बसेल-३ मा जोखिम व्यवस्थापनका व्यवस्थाहरू (Provision in Basel III) :

बसेल कमिटी अन बैंकिङ सुपरभिजन (BCBS) ले सन् २००७–०८ को विश्वव्यापी वित्तीय संकटपछि बैंकिङ प्रणालीको लचकता र स्थायित्व बढाउन बसेल–३ (Basel III) संरचना तयार गरेको हो। बसेल–३ मा रहेका जोखिम व्यवस्थापनका प्रमुख प्रावधानहरूको विस्तृत विवरण निम्न बमोजिम छ:

High Quality Capital – CET1

बसेल–३ ले बैंकहरूलाई उच्च गुणस्तरको पूँजी, विशेष गरी साझा इक्विटी प्राथमिक पूँजी (Common Equity Tier 1 – CET1) कायम गर्नमा जोड दिएको छ। यसमा साधारण शेयर, सेयर प्रिमियम, वैधानिक जगेडा कोष र सञ्चित नाफा समावेश हुन्छन्। यो पूँजीले बैंक सञ्चालनकै क्रममा (Going-concern basis) नोक्सानी वहन गर्न सक्छ र यो बैंकको सबैभन्दा सुरक्षित पूँजी मानिन्छ। बसेल–३ अनुसार न्यूनतम CET1 ४.५ प्रतिशत कायम हुनुपर्दछ।

Capital Conservation Buffer – CCB

बैंकहरूले आर्थिक दबाब वा संकटको समयमा नोक्सानी वहन गर्न सक्षम होउन् भन्ने उद्देश्यले यो बफरको व्यवस्था गरिएको हो। बैंकहरूले आफ्नो कुल जोखिम भारित सम्पत्ति (RWA) को २.५ प्रतिशत अतिरिक्त पूँजी संरक्षण बफरका रूपमा राख्नुपर्दछ। यो बफर अनिवार्य रूपमा CET1 कै स्वरूपमा हुनुपर्दछ। यदि बैंकको पूँजी यो सीमाभन्दा तल झर्छ भने, उसले नगद लाभांश बाँड्न वा कर्मचारीलाई बोनस दिन पाउँदैन।

Countercyclical Buffer

यो एक समष्टिगत विवेकपूर्ण (Macro-prudential) औजार हो, जसले अर्थतन्त्रमा हुने अत्यधिक कर्जा विस्तारबाट सिर्जना हुने प्रणालीगत जोखिम रोक्न मद्दत गर्छ। यसको दर ० देखि २.५ प्रतिशतसम्म हुन सक्छ। नेपाल राष्ट्र बैंकले ‘Credit to GDP Gap’ (कर्जा र कुल गार्हस्थ्य उत्पादनको अनुपातको खाडल) का आधारमा यसको दर तोक्दछ।

आर्थिक वृद्धि भएको बेला अतिरिक्त पूँजी संचित गर्ने र संकटको समयमा सो पूँजी प्रयोग गरी कर्जा प्रवाहलाई निरन्तरता दिने यसको मुख्य उद्देश्य हो।

Leverage Ratio

जोखिममा आधारित पूँजी मापन विधिलाई थप मजबुत बनाउन गैर–जोखिममा आधारित ‘ब्याकस्टप’ उपायको रूपमा लेभरेज अनुपात लागू गरिएको हो। बैंकहरूलाई आफ्नो पूँजीको तुलनामा अत्यधिक ऋण लिएर व्यवसाय विस्तार गर्न (Excessive Leverage) बाट रोक्नु यसको मुख्य उद्देश्य हो। अन्तर्राष्ट्रिय रूपमा यो ३ प्रतिशत भए तापनि नेपाल राष्ट्र बैंकले वाणिज्य बैंकहरूका लागि न्यूनतम ४ प्रतिशत लेभरेज अनुपात कायम गर्नुपर्ने व्यवस्था गरेको छ।

Liquidity Ratios – LCR र NSFR

बसेल–३ ले बैंकहरूको तरलता जोखिम व्यवस्थापन गर्न दुईवटा महत्वपूर्ण मानकहरू प्रस्तुत गरेको छ।

Liquidity Coverage Ratio – LCR

यसले बैंकसँग आगामी ३० दिनसम्मको गम्भीर संकट धान्न सक्ने उच्च गुणस्तरको तरल सम्पत्ति (HQLA) पर्याप्त रूपमा छ भन्ने सुनिश्चित गर्दछ।

Net Stable Funding Ratio – NSFR

यसले बैंकको सम्पत्ति र दायित्वको संरचनालाई एक वर्षको दीर्घकालीन अवधिसम्म सन्तुलित र स्थिर बनाउन मद्दत गर्दछ।

७. नेपाली बैंक र वित्तीय संस्था र जोखिम व्यवस्थापन (Nepalese BFIs and Risk Management): नेपाल राष्ट्र बैंकको एकीकृत निर्देशिका नं. ५ ले बैंक तथा वित्तीय संस्थाहरूमा जोखिम व्यवस्थापनलाई प्रभावकारी बनाउन विस्तृत नीतिगत र व्यावहारिक अभ्यासहरूको व्यवस्था गरेको छ। यस निर्देशिका अनुसार संस्थाहरूले व्यवसायमा अन्तर्निहित कर्जा, सञ्चालन, तरलता, बजार, ब्याजदर र विदेशी विनिमय जस्ता प्रमुख जोखिमहरूको पहिचान, मापन, अनुगमन, नियन्त्रण र रिपोर्टिङ गर्न एक सुदृढ र एकीकृत जोखिम व्यवस्थापन संरचना (Risk Management Framework) निर्माण गरी कार्यान्वयन गर्नुपर्दछ।

क्षेत्रगत सीमा र विविधीकरण (Sectoral Limit & Diversification)

क्षेत्रगत सीमा र विविधीकरणको प्राथमिक लक्ष्य बैंकको कर्जा पोर्टफोलियोमा हुन सक्ने अधिकेन्द्रित जोखिम (Concentration Risk) लाई न्यूनीकरण गर्नु हो। “सबै अण्डा एउटै बास्केटमा नराख्ने” सिद्धान्त अनुसार बैंकहरूले आफ्नो लगानीलाई विभिन्न क्षेत्र, उत्पादन र ग्राहकहरूमा फैलाउनुपर्दछ। एकल ग्राहक सीमा (Single Obligor Limit – SOL) अन्तर्गत बैंकले आफ्नो प्राथमिक पूँजीको निश्चित प्रतिशत (सामान्यतया २५–३० प्रतिशत) भन्दा बढी कर्जा एउटै ग्राहक वा समूहलाई प्रवाह गर्न पाउँदैन, जसले ठूला ऋणी असफल हुँदा बैंकमा पर्ने नकारात्मक प्रभावलाई कम गर्छ। त्यसैगरी, घरजग्गा वा जलविद्युत जस्ता विशिष्ट क्षेत्रका लागि तोकिएको लगानी सीमाले कुनै एक क्षेत्रमा आउने मन्दीले समग्र वित्तीय प्रणालीलाई अस्थिर बनाउन नदिने सुनिश्चित गर्दछ। यसरी गरिएको विविधीकरणले बैंकको पोर्टफोलियोमा सन्तुलन कायम गरी वित्तीय सुरक्षा सुनिश्चित गर्दछ।

संरचनागत व्यवस्था (Structural Arrangement): बैंकको संरचनागत व्यवस्थाले जोखिम व्यवस्थापनलाई संस्थागत सुशासनको अभिन्न अङ्ग बनाउँछ। सञ्चालक समिति अन्तर्गत रहेको जोखिम व्यवस्थापन समिति (Risk Management Committee – RMC) ले बैंकको जोखिम वहन क्षमता, जोखिम सीमा र समग्र जोखिम प्रोफाइलको उच्चस्तरीय अनुगमन तथा नीतिगत मार्गदर्शन गर्ने कार्य गर्दछ। यस संरचनालाई थप प्रभावकारी बनाउन प्रमुख जोखिम अधिकृत (Chief Risk Officer – CRO) को नेतृत्वमा व्यावसायिक कार्यबाट पूर्ण रूपमा स्वतन्त्र रहने छुट्टै जोखिम व्यवस्थापन विभागको व्यवस्था गरिएको हुन्छ। व्यावसायिक कार्य (Business Function) र जोखिम कार्य (Risk Function) को रिपोर्टिङ लाइन अलग–अलग हुनु आवश्यक छ, जसले संस्थाभित्र सन्तुलन (Check and Balance) कायम गर्छ। यसले नाफा वृद्धिको दबाबका कारण जोखिम मापदण्ड कमजोर हुन नदिई संस्थागत सुशासनलाई मजबुत बनाउँछ।

बैंकिङ जोखिम व्यवस्थापनमा “सुरक्षाका तीन घेरा” (Three Lines of Defense) : बैंकिङ जोखिम व्यवस्थापनमा “सुरक्षाका तीन घेरा” (Three Lines of Defense) को अवधारणा एक सुदृढ आन्तरिक नियन्त्रण प्रणालीको मेरुदण्ड हो जसले संस्थाभित्र जोखिम पहिचान, नियन्त्रण र अनुगमनको जिम्मेवारीलाई स्पष्ट रूपमा तीन तहमा विभाजन गर्दछ। यस ढाँचाले कार्य सम्पादनमा हुन सक्ने स्वार्थको द्वन्द्वलाई न्यून गर्दै संस्थागत सुशासन र वित्तीय स्थायित्वलाई मजबुत बनाउन महत्वपूर्ण भूमिका खेल्दछ।

पहिलो घेरामा बैंकका व्यावसायिक एकाइहरू Business Units जस्तै कर्जा परिचालन गर्ने शाखाहरू र अन्य फ्रन्टलाइन विभागहरू पर्दछन्। यो तह जोखिम व्यवस्थापनको प्राथमिक बिन्दु हो जहाँ दैनिक व्यावसायिक कारोबारहरूको क्रममा अन्तर्निहित जोखिमहरूको पहिचान र सामना गरिन्छ। यस घेरामा रहेका कर्मचारी र अधिकृतहरूले जोखिमको स्वामित्व लिन्छन् र ग्राहकसँगको कारोबारमा तोकिएका आन्तरिक नियन्त्रण विधिहरू पालना गरी जोखिम संस्कृति विकास गर्ने मुख्य जिम्मेवारी उनीहरुकै हुन्छ। पहिलो घेराले गर्ने जोखिम व्यवस्थापन प्रभावकारी भएमा मात्र बैंकको समग्र पोर्टफोलियो सुरक्षित रहन सक्छ।

दोस्रो घेरामा जोखिम व्यवस्थापन विभाग र अनुपालन Compliance एकाइ रहन्छन् जसको नेतृत्व प्रमुख जोखिम अधिकृत CRO ले गर्दछन्। यो तहको मुख्य भूमिका भनेको जोखिम न्यूनीकरणका लागि आवश्यक नीति, रणनीति र कार्यविधिहरू Frameworks र Guidelines निर्माण गर्नु र पहिलो घेराले ती सीमाहरू तथा नियामकीय निर्देशनहरू पालना गरे वा नगरेको निरन्तर अनुगमन गर्नु हो। यो घेरा व्यावसायिक कार्यहरूबाट पूर्ण रूपमा स्वतन्त्र रहनुपर्दछ र यसको रिपोर्टिङ लाइन सिधै सञ्चालक समिति अन्तर्गतको जोखिम व्यवस्थापन समितिसँग हुनुपर्दछ जसले गर्दा कार्य सम्पादनमा कुनै पक्षपात वा दबाब नरहोस्।

तेस्रो घेरामा आन्तरिक लेखापरीक्षण Internal Audit एकाइ रहन्छ जसले सुरक्षाको अन्तिम र उच्चतम तहको रूपमा काम गर्दछ। यस घेराको प्राथमिक कार्य भनेको पहिलो र दोस्रो घेराले आफ्नो जिम्मेवारी कत्तिको प्रभावकारी रूपमा पूरा गरिरहेका छन् भन्ने कुराको स्वतन्त्र मूल्याङ्कन गर्नु र संस्थाको समग्र आन्तरिक नियन्त्रण प्रणालीको गुणस्तर परीक्षण गर्नु हो। यो एकाइ व्यावसायिक र जोखिम व्यवस्थापन दुवै कार्यबाट पूर्णतः अलग रहनुपर्दछ र आफ्नो प्रतिवेदन सिधै सञ्चालक समिति तथा लेखापरीक्षण समिति Audit Committee मा बुझाउनुपर्दछ। यसरी यी तीनवटा घेराहरूको उचित समन्वय र स्वतन्त्रताले नै बैंकको जोखिम वहन क्षमतालाई उच्चतम स्तरमा कायम राख्न मद्दत गर्दछ।

नेपालको बैंकिङ क्षेत्रमा जोखिम व्यवस्थापनका विद्यमान चुनौतीहरू:

नेपालमा कर्जा जोखिम व्यवस्थापनको सबैभन्दा ठूलो चुनौती कर्जा अधिकेन्द्रीकरण (Concentration Risk) हो, जहाँ कुल धितोको करिब दुई–तिहाइ हिस्सा घरजग्गामा मात्र सीमित रहेको छ, जसले गर्दा घरजग्गाको मूल्यमा आउने सामान्य गिरावटले पनि बैंकको पोर्टफोलियोमा उच्च संवेदनशीलता सिर्जना गर्दछ। अर्कोतर्फ, सीमित ठूला ग्राहकहरूले बैंकिङ प्रणालीको झण्डै ५० प्रतिशत कर्जा ओगटेका कारण ग्राहकगत जोखिम उच्च रहेको छ। बैंकका लगानीकर्ता र ठूला व्यवसायी एउटै व्यक्ति वा समूह हुने प्रवृत्तिका कारण इन्साइडर लेन्डिङ (Insider Lending) नियन्त्रण गर्नु अर्को जटिल चुनौती बनेको छ। साथै, खराब कर्जालाई लुकाउन गरिने एभरग्रिनिङ (Evergreening) अभ्यासले प्रणालीभित्र अदृश्य जोखिम बढाउँदै वास्तविक वित्तीय अवस्था सही रूपमा मूल्याङ्कन गर्न कठिन बनाएको छ। स्याडो बैंकिङ (Shadow Banking) का कारण हुने ओभर-फाइनान्सिङ र ऋणीको वास्तविक ड्रइङ पावर विश्लेषणमा कमजोरीले कर्जाको गुणस्तरमा थप गिरावट ल्याएको छ। प्रविधिजन्य र सञ्चालन जोखिमका क्षेत्रमा, अन्तर्राष्ट्रिय स्तरबाट हुने साइबर अपराध (Cyber Crime) सँग जुध्न पर्याप्त सुरक्षा पूर्वाधार र प्रविधिको अभाव देखिन्छ। बैंकिङ प्रणालीको डिजिटाइजेसन तीव्र भए तापनि डाटा सुरक्षा, क्लाउड स्टोरेज र सर्भर सुरक्षाका चुनौतीहरू बढ्दै गएका छन्। संस्थाभित्र मेकर–चेकर र द्वैध नियन्त्रण प्रणाली व्यवहारमा प्रभावकारी रूपमा लागू नहुनु अर्को प्रमुख कमजोरी हो। साथै, आउटसोर्सिङमार्फत भर्ना गरिएका कर्मचारीहरूबाट उत्पन्न हुन सक्ने सञ्चालन जोखिम व्यवस्थापन गर्नु चुनौतीपूर्ण बनेको छ। जनशक्तिको पक्षमा जोखिम व्यवस्थापन सम्बन्धी दक्षता अभिवृद्धिका लागि पर्याप्त तालिम र बजेटको अभाव छ भने न्यून वित्तीय साक्षरताका कारण सर्वसाधारणमा आधुनिक बैंकिङ सेवाको प्रयोगसम्बन्धी जोखिम पनि बढेको छ। बजार र तरलता जोखिमका सन्दर्भमा, नेपालमा डेरिभेटिभ मार्केट (Derivative Market) को प्रभावकारी विकास नभएकाले ब्याजदर र विदेशी विनिमयमा हुने उतारचढावलाई न्यूनीकरण गर्न कठिन भएको छ। बैंकिङ प्रणालीमा पटक–पटक देखिने तरलताको समस्या र अस्वस्थ ब्याजदर प्रतिस्पर्धाले तरलता पूर्वानुमान र व्यवस्थापन जटिल बनाएको छ। समष्टिगत अर्थतन्त्रका सूचकहरूमा हुने अस्थिरताले बजारको तरलता र मूल्यमा निरन्तर उतारचढाव ल्याउँछ, जसले रणनीति निर्माणमा अनिश्चितता बढाउँछ। वैदेशिक व्यापार असन्तुलनका कारण विदेशी मुद्राको व्यवस्थापन र विनिमय दर जोखिम नियन्त्रण थप चुनौतीपूर्ण बनेको छ। वातावरणीय र संरचनागत चुनौतीहरूको सन्दर्भमा, जलवायु परिवर्तनका कारण बाढी, पहिरो र आगलागी जस्ता प्राकृतिक प्रकोपले बैंकका लगानी परियोजनामा ठूलो जोखिम सिर्जना गरेको छ। वातावरणीय र सामाजिक जोखिम व्यवस्थापन (ESRM) निर्देशिका कार्यान्वयनमा सबै बैंकका लागि समान अवसर नहुनु र यसको लागत उच्च हुनु अर्को समस्या हो। जलविद्युत जस्ता थोक कर्जा क्षेत्रमा अत्यधिक कर्जा केन्द्रीकरण हुनु र उत्पादनमूलक क्षेत्रभन्दा व्यापारिक क्षेत्रमा बढी लगानी हुनुका कारण पोर्टफोलियो असन्तुलित बनेको छ। धितो सम्पत्तिको अस्वाभाविक उच्च मूल्याङ्कन गर्ने प्रवृत्ति र कर्जा असुली तथा जग्गा प्राप्ति प्रक्रियामा हुने ढिलाइले पनि कर्जा जोखिम व्यवस्थापनलाई थप जटिल बनाएको छ।

अबको मार्गचित्र (Way Forward):

नेपालको बैंकिङ क्षेत्रमा जोखिम व्यवस्थापनलाई सुदृढ बनाउन बसेल–३ (Basel III) जस्ता अन्तर्राष्ट्रिय अभ्यासहरूलाई पूर्ण रूपमा आत्मसात गर्नु अपरिहार्य छ। अन्तर्राष्ट्रिय स्तरमा पूँजी संरक्षण बफर, काउन्टर साइक्लिकल बफर र तरलता कभरेज अनुपात (LCR) मार्फत प्रणालीगत जोखिम न्यूनीकरण गर्ने सफल अभ्यासहरू भइरहेका छन्। नेपालका विद्यमान चुनौतीहरूको समाधानका लागि कर्जा विविधीकरण (Portfolio Strategy) मार्फत घरजग्गा तथा सीमित क्षेत्रमा रहेको अधिकेन्द्रित जोखिमलाई न्यूनीकरण गर्नु आवश्यक छ। ‘ESRM निर्देशिका, २०२२’ को प्रभावकारी कार्यान्वयनले वातावरणीय तथा जलवायु परिवर्तनबाट हुन सक्ने वित्तीय जोखिमलाई सम्बोधन गर्न मद्दत गर्दछ। साथै, प्रविधिजन्य जोखिम कम गर्न सुदृढ आईटी नीति र नियमित प्रणाली अडिटलाई व्यावहारिक रूपमा लागू गर्नु आवश्यक छ। सुरक्षाका तीन घेरा (Three Lines of Defense) लाई कानुनी रूपमा मात्र नभई व्यवहारिक रूपमा पनि मजबुत बनाउनु आवश्यक छ। बैंकहरूले ICAAP र स्ट्रेस टेस्टिङलाई केवल प्रतिवेदनका लागि मात्र नभई रणनीतिक निर्णय प्रक्रियाको आधार बनाउनुपर्छ। बैंकिङ क्षेत्रले केवल नियामकीय पालना (Compliance) मा मात्र सीमित नभई संस्थाभित्र सुदृढ जोखिम संस्कृति (Risk Culture) को विकास गर्दै भविष्यदर्शी (Forward-looking) दृष्टिकोण अपनाउनुपर्छ, जसले समग्र वित्तीय स्थायित्व र निक्षेपकर्ताको हित सुनिश्चित गर्दछ।

सन्दर्भ सामग्री (References):

१. Basel Committee on Banking Supervision. (2011). Basel III: A global regulatory framework for more resilient banks and banking systems. Bank for International Settlements.

२. Nepal Rastra Bank. (2022). Guideline on environmental & social risk management (ESRM) for banks and financial institutions. Nepal Rastra Bank.

३. Nepal Rastra Bank. (2025). Unified directive for banks and financial institutions, 2082. Nepal Rastra Bank.

४. Nepal Rastra Bank. (2015). Capital adequacy framework 2015. Nepal Rastra Bank.

५. National Banking Institute. (n.d.). Bank financial management: Understanding concept of risk. National Banking Institute (NBI/CANBI).